Tributación de los vehículos en el Impuesto de Sociedades

Patrick Gordinne Perez2024-02-10T19:53:24+00:00La tributación de los vehículos en el Impuesto de Sociedades tiene unas características específicas. ¿Quiere conocerlas y necesita ayuda? Este artículo le ofrece las claves.

La tributación de los vehículos en el Impuesto de Sociedades

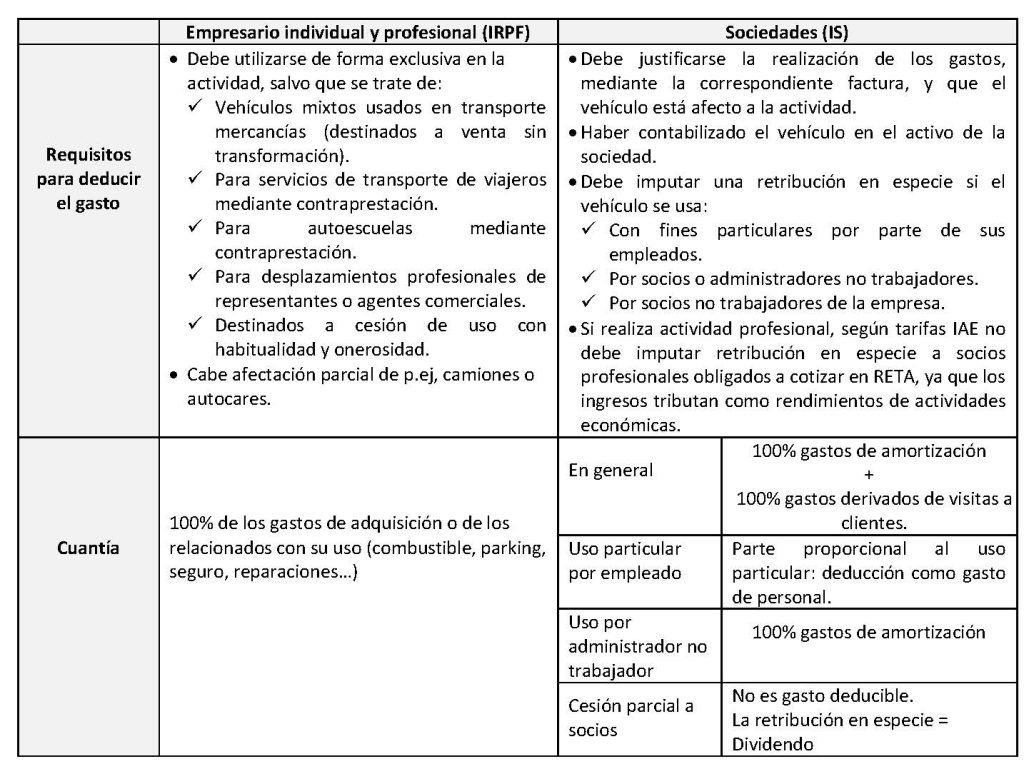

Los vehículos de empresa tienen una tributación específica en el Impuesto de Sociedades (IS) y en el Impuesto sobre el Valor Añadido (IVA). Para ello, es necesario que exista una sociedad mercantil constituida y que, además, el vehículo se utilice, fundamentalmente, para actividades profesionales. Es fundamental acreditar ambos extremos debidamente con la factura.

Por otra parte, en los gastos de empresa también se pueden incluir los desplazamientos en vehículos que no sean de la compañía, siempre que se demuestre que los trabajadores los han utilizado con ese fin: ahí incluiríamos el combustible pero, también, el aparcamiento.

La idea es clara: un gasto de un coche es deducible en el IS si este está afectado a la actividad económica de la empresa, tanto si se compra como si se utiliza un coche de terceros. Ahora bien, una nueva empresa pagará menos porcentaje en el IS sobre la base imponible y una PYME menos que una gran compañía.

Dicho esto, se pueden tener en cuenta los siguientes casos a la hora de aplicar deducciones en el impuesto

1. Compra del vehículo

Comprar un vehículo en propiedad implicaría un gasto en el Impuesto de Sociedades. Y, por lo tanto, sería sencillo: entraría a formar parte de ese capítulo y se restaría para configurar la base imponible de la liquidación del impuesto. Esto se aplica igualmente para vehículos comprados al contado como a plazos.

Recordamos que el criterio es que el coche sea para la actividad de la empresa principalmente. En el caso de que no lo fuese, y aunque se hubiese comprado a nombre de la compañía, la Agencia Tributaria podría no aceptar el gasto.

2. Renting o leasing

E, igualmente, te puedes descontar las cuotas de renting o leasing, puesto que, en ambos casos, estamos hablando de un gasto.

Ahora bien, un renting viene a ser un alquiler por cuotas o, lo que es lo mismo, un gasto de empresa. Se puede incluir directamente en este capítulo, sin más. Y, por lo tanto, se contabilizará en la cuenta de pérdidas y ganancias de la compañía, reduciendo la base imponible del impuesto.

El leasing, por contrapartida, se considera una compra a plazos, y aquí sí que hay una diferencia en el impuesto. Básicamente, se puede decir que también se registraría esta inversión, pero, en algunos casos, la cantidad a amortizar podría ser mayor.

Régimen de ‘leasing’

Cuando su empresa precisa adquirir algún activo y debe financiar su compra, siempre recurre al leasing por las ventajas fiscales que ofrece.

Dicha forma de financiación le permite amortizar el activo más rápidamente y así diferir la tributación en el Impuesto sobre Sociedades, obteniendo con ello ahorros financieros. En general:

- Por un lado, como ocurre con los préstamos, su empresa podrá deducirse como gasto la parte de las cuotas del leasing correspondiente a los intereses.

- Asimismo, podrá deducirse la parte de recuperación del coste (es decir, de devolución del principal), con el límite del triple del coeficiente de amortización máxima del activo.

Dicho límite es del doble del coeficiente de amortización máximo en caso de empresas que no sean de reducida dimensión.

3. Gastos de mantenimiento del vehículo

Los gastos de mantenimiento del vehículo también se descontarán como gastos en la base imponible, si son vehículos de propiedad. Todo lo que tenga que ver con talleres, cambios de aceite, de ruedas o cualquier otra operación, entrará en este capítulo.

Retribución en especie del vehículo

Su empresa satisface retribuciones en especie en forma de coche de empresa, renovando los vehículos cada cierto tiempo. Si en el momento de la renovación entrega gratuitamente el coche usado al empleado, cóbrele al menos el IVA…

100% del Iva deducible en la adquisición de un vehículo

Si su empresa adquiere vehículos para cederlos a sus trabajadores, podrá deducir el IVA soportado en su totalidad .

Ello tanto si los utilizan para fines empresariales como si lo hacen para fines privados:

- Por la parte de utilización empresarial, el vehículo se considera afecto a la actividad económica, y el IVA puede deducirse como si se tratase de cualquier otro activo adquirido por la empresa.

- Por la parte de utilización privada, se considera que su cesión es la contrapartida de los trabajos realizados por el empleado. Por tanto, por esa parte el vehículo también se considera afecto a la actividad.

Repercusión del iva de la retribución en especie

En todo caso, deberá repercutir sobre el trabajador el IVA de la retribución en especie.

Vea un ejemplo de la suma que deberá repercutirle cada mes para un vehículo valorado en 30.000 euros (IVA incluido) y en el que se considera que la utilización privada es del 60%:

| Concepto | Euros |

| Retribución en especie mensual (1) | 300 |

| Base imponible IVA (2) | 248 |

| IVA a repercutir sobre el trabajador (3) | 52 |

[20% x (30.000 x 60%)] / 12.

La retribución en especie se valora con el IVA incluido, por lo que aplicar el IVA sobre 300 euros supondría duplicar este impuesto.

La empresa debe ingresar ese IVA con independencia de que exija o no su pago al trabajador.