Formulaire 202 : Guide complet sur le paiement fractionné de l’impôt sur les sociétés

Patrick Gordinne Perez2024-11-20T19:01:23+00:00Le formulaire 202 est une déclaration fiscale utilisée par les entreprises espagnoles pour effectuer des paiements échelonnés de l’impôt sur les sociétés.

Il s’agit d’un paiement anticipé de l’impôt sur les sociétés.

Son objectif est de faciliter le respect des obligations fiscales tout au long de l’exercice.

Ce formulaire est obligatoire pour les entités qui dépassent un certain chiffre d’affaires ou qui ont obtenu un résultat positif au cours de l’exercice précédent.

Il est essentiel d’en connaître le fonctionnement et les délais de dépôt afin d’éviter les sanctions.

Définition et objectif du formulaire 202

Ce formulaire est un outil essentiel dans le domaine fiscal pour le calcul et le dépôt des acomptes de l’impôt sur les sociétés.

Qu’est-ce que le formulaire 202 ?

Le formulaire 202 est un formulaire de déclaration et d’auto-évaluation qui permet aux entreprises d’effectuer des paiements échelonnés au titre de l’impôt sur les sociétés.

Cette obligation incombe aux entités qui, à la fin de l’exercice fiscal précédent, ont enregistré un résultat positif au titre de l’impôt sur les sociétés.

Elle est considérée comme un paiement anticipé qui est déduit dans la déclaration annuelle de l’impôt sur le revenu des sociétés (IS) déclarée avec le formulaire 200.

Ce modèle ne concerne pas seulement les grandes entreprises, mais s’étend également à certaines petites et moyennes entreprises qui remplissent les conditions nécessaires.

Il s’agit d’un mécanisme qui garantit que les entreprises contribuent de manière ordonnée et fractionnée à leur charge fiscale, facilitant ainsi la planification fiscale tout au long de l’année.

Objectif des paiements échelonnés

L’objectif de ces versements échelonnés est d’éviter que les entreprises ne soient confrontées à une seule dette fiscale élevée au titre de l’impôt sur les sociétés, qui est déclarée chaque 25 juillet de l’année suivante.

Au contraire, grâce au formulaire 202, les entités peuvent faire face à leur charge fiscale de manière échelonnée, ce qui présente plusieurs avantages :

- Amélioration de la gestion financière, étant donné les moindres variations de liquidités.

- Facilitation du contrôle de la dette fiscale accumulée tout au long de l’année.

- Prévention des surprises fiscales en fin d’année, ce qui permet aux entreprises de mieux planifier leurs ressources.

Ce mécanisme permet également de maintenir une bonne relation avec l’Agence fiscale en démontrant une attitude proactive et responsable dans le respect des obligations fiscales.

Parties obligées de déposer le formulaire 202

Le respect des obligations fiscales est essentiel pour les entreprises en Espagne. Vous trouverez ci-dessous une liste des parties obligées de déposer le formulaire 202, ainsi que les conditions spécifiques qui déterminent cette obligation.

Conditions générales de dépôt

Le dépôt du formulaire 202 est obligatoire pour plusieurs entités dont le comportement fiscal est régi par l’impôt sur les sociétés. Cette obligation s’applique aux contribuables qui remplissent certains critères établis par la réglementation fiscale en vigueur. Les principaux points à prendre en compte sont présentés ci-dessous :

- Les entités juridiques opérant en tant que sociétés commerciales.

- Entités qui, bien que n’étant pas des sociétés, sont soumises à l’impôt sur les sociétés en raison de leurs activités économiques.

- Organisations qui, bien que n’ayant pas de but lucratif, génèrent des revenus et ont des obligations fiscales associées.

Cas spécifiques d’obligation

Dans le cadre des conditions générales, il existe des cas spécifiques qui déterminent l’obligation de déposer le formulaire 202 et qui s’articulent autour des critères du chiffre d’affaires et des résultats économiques obtenus au cours des années précédentes.

Chiffre d’affaires supérieur à 6 millions d’euros

Les entreprises dont le chiffre d’affaires dépasse 6 millions d’euros au cours de l’exercice fiscal précédent sont tenues de déposer le formulaire 202. Cette limite a été fixée pour garantir que les grandes entités maintiennent une contribution fiscale adéquate et effectuent leurs paiements d’impôts conformément à la législation. Les critères de calcul du volume sont basés sur le revenu total obtenu au cours de l’année précédente et une comptabilité correcte est essentielle pour se conformer à cette obligation.

Résultat positif de l’année précédente

Même si le chiffre d’affaires est inférieur à 6 millions d’euros, les entités qui ont obtenu un résultat positif l’année précédente sont également tenues de remplir ce formulaire. Cette condition garantit que toutes les entités qui génèrent des bénéfices contribuent de manière proactive au maintien du système fiscal. Elle vise donc à promouvoir l’équité et le respect des obligations fiscales parmi tous les contribuables, indépendamment de leur taille ou de leur type d’activité.

Délais de dépôt du formulaire 202

Les délais de dépôt du formulaire 202 sont essentiels pour le respect des obligations fiscales.

Elles sont établies sur une base trimestrielle, ce qui permet aux entités de verser les acomptes de l’impôt sur les sociétés de manière organisée et planifiée.

Calendrier de dépôt annuel

Le calendrier de dépôt du formulaire 202 est conçu pour faciliter le respect des obligations fiscales à trois moments clés de l’année.

Ces délais sont spécifiques et doivent être strictement respectés afin d’éviter des majorations ou des pénalités en cas de retard.

Seules 3 tranches du modèle 202 sont payables

Premier versement en avril

Le premier versement correspondant au formulaire 202 doit être effectué entre le 1er et le 20 avril. Cette période couvre le premier trimestre de l’année fiscale et représente la première occasion pour les entités de verser leur contribution au titre de la taxe.

Deuxième paiement en octobre

Le deuxième délai de dépôt s’étend du 1er au 20 octobre. Dans ce cas, le paiement concerne le troisième trimestre de l’année et il est essentiel que les entreprises se conforment à cette exigence temporaire afin de maintenir leur situation fiscale à jour.

Troisième paiement en décembre

Le dernier paiement du formulaire 202 est effectué entre le 1er et le 20 décembre. Cette date limite clôt le cycle de paiement des acomptes pour l’année, ce qui permet aux entités d’ajuster leur contribution finale avant la déclaration annuelle de l’impôt sur le revenu des sociétés.

Règles pour l’année civile

Les règles de dépôt du formulaire 202 suivent le schéma de l’année civile, ce qui signifie que tous les acomptes provisionnels sont concentrés sur ces trois mois au cours de l’année civile.

Ce format simplifie la planification fiscale pour les entreprises et garantit une déclaration fiscale harmonisée.

Délais de dépôt du formulaire 202 autres que l'année civile

Si l’exercice fiscal de votre entreprise ne coïncide pas avec l’année civile, vous devez être particulièrement attentif à l’identification de vos acomptes d’impôt sur les sociétés.

Notez que ces paiements doivent toujours être identifiés de la même manière, quelle que soit la date à laquelle votre entreprise commence sa période d’imposition :

- Dans la rubrique « Exercice » figurant sur le formulaire 202, indiquez l’année au cours de laquelle le paiement échelonné a lieu.

- Dans la case « Période », indiquez toujours le code 1/P pour les paiements d’avril, 2/P pour les paiements d’octobre et 3/P pour les paiements de décembre.

Exemple de formulaire 202 autre que l’année civile

Si votre entreprise a commencé son exercice le 1er septembre 2022, bien que l’acompte d’octobre soit le premier de l’exercice, vous devez indiquer qu’il s’agit de la période 2P ; et en décembre, de la période 3P.

Si vous ne respectez pas cette règle (en identifiant l’acompte d’octobre comme 1P et celui de décembre comme 2P, par exemple), l’administration fiscale pourrait interpréter que votre entreprise présente des acomptes pour des périodes antérieures et vous imposer des majorations que vous devrez alors contester.

Processus pour compléter le formulaire 202

Il est essentiel de remplir correctement le formulaire 202 pour garantir le respect des obligations fiscales de chaque entité.

Ce processus est divisé en plusieurs sections clés qui doivent être remplies avec précision.

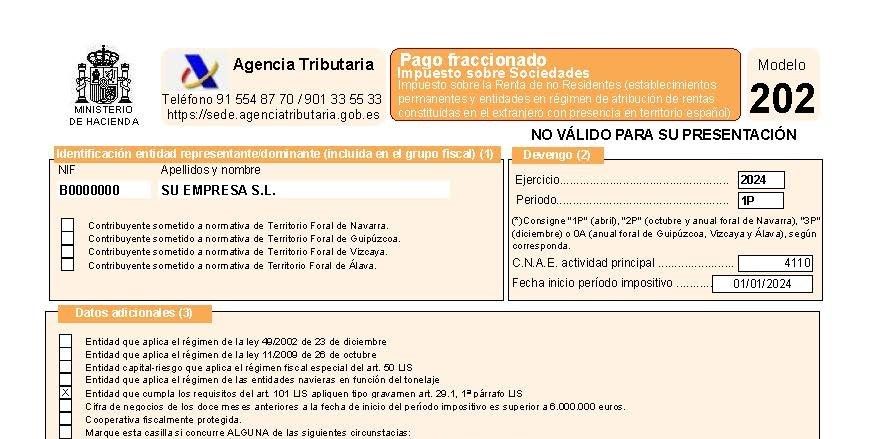

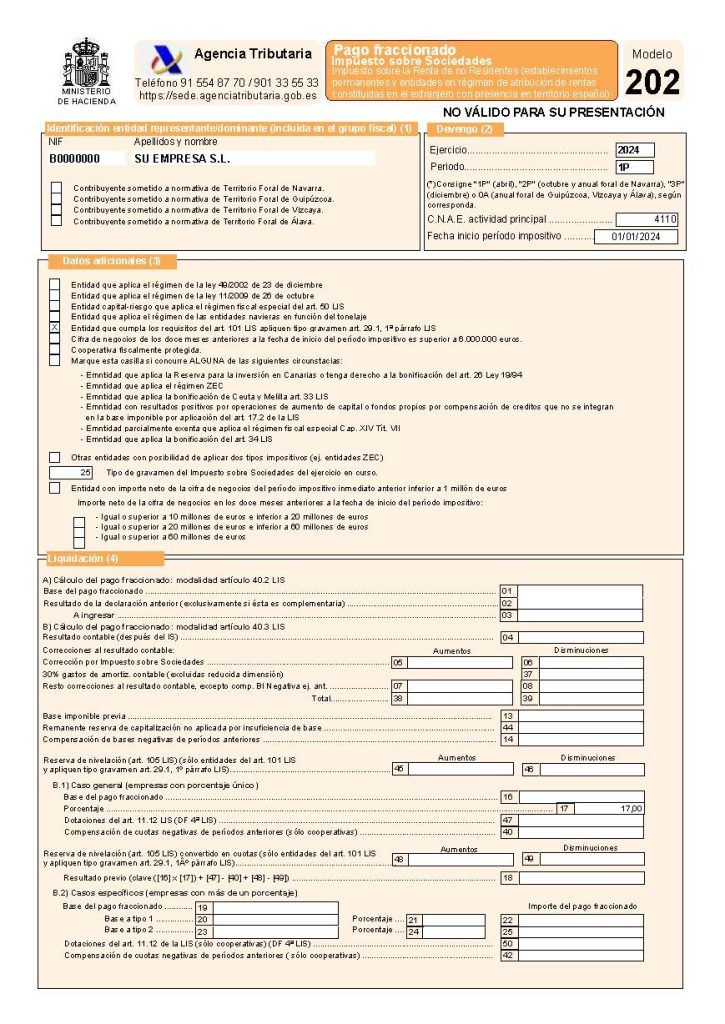

Identification du contribuable

Dans cette section, il est nécessaire de saisir les informations de base du contribuable. Le numéro d’identification fiscale (NIF) et le nom ou la raison sociale, dans le cas des personnes morales, doivent être indiqués.

Ces données permettent à l’Agence des impôts de relier correctement l’auto-évaluation au contribuable et d’éviter toute confusion possible.

Informations sur la période fiscale

L’année fiscale à laquelle se rapporte la déclaration doit être précisée.

Il s’agit d’indiquer la date de début de la période d’imposition et le type de période correspondant, qui peut être 1P pour la première période, 2P pour la deuxième et 3P pour la troisième.

Il est également essentiel d’indiquer le code national des activités économiques (CNAE) correspondant à l’activité exercée par l’entreprise, car cela permet de la classer correctement dans le système fiscal.

Section des données complémentaires

Cette partie du formulaire vous permet de fournir des informations complémentaires sur la situation du contribuable.

Il est important d’inclure les aspects pertinents qui peuvent influencer la déclaration de revenus et le calcul de l’impôt.

Statut de petite entreprise

Les entités considérées comme des petites entreprises, c’est-à-dire celles dont le chiffre d’affaires net est inférieur à 10 millions d’euros, doivent cocher la case correspondante. Cette condition peut avoir une incidence sur les différents types de déductions et d’abattements à appliquer dans le cadre du règlement de l’impôt.

Régime fiscal particulier

Les entités constituées sous un régime spécifique doivent également l’indiquer dans cette section. Il s’agit notamment des entités à but non lucratif, des sociétés d’investissement immobilier cotées en bourse et d’autres catégories susceptibles de bénéficier d’un traitement fiscal particulier. Il est essentiel que ces informations soient fournies avec précision afin d’éviter tout problème d’interprétation de la déclaration.

L’acompte provisionnel de l’année N de la première période 1P (20 avril) sera probablement différent des acomptes provisionnels de la deuxième période 2P (20 octobre) et de la troisième période 3P (20 décembre).

L’acompte provisionnel de la première période 1P est calculé sur la dette fiscale de l’année N-2 et les acomptes provisionnels des deuxième et troisième périodes sont calculés sur la dette fiscale de l’année N-1.

Règlement et calcul du paiement échelonné

Le règlement et le calcul de l’acompte sont des aspects cruciaux dans la gestion du formulaire 202.

- Payer 18% sur le revenu imposable de l’année précédente.

- Payer 18 % sur la base imposable de l’année en cours.

Modalités de règlement dans le cadre du LIS

Il existe deux méthodes principales pour le règlement des paiements échelonnés, chacune étant adaptée aux différentes situations fiscales des entités obligées. Le choix de la modalité appropriée peut avoir un impact significatif sur le calcul et la gestion des paiements effectués.

Modalité de l’article 40.2

Cette modalité est principalement utilisée dans les cas suivants :

- Durée annuelle : lorsque la dernière période d’imposition a été annuelle, la base de l’acompte provisionnel est calculée en tenant compte du montant total de la dernière déclaration d’ impôt sur le revenu des sociétés déposée. Les déductions, abattements et retenues correspondants sont appliqués à cette base.

- Durée inférieure à un an : Pour les périodes d’imposition inférieures à un an, il est nécessaire d’inclure les cotisations pour les périodes totalisant au moins 365 jours. Une attention particulière doit être apportée si la période précédente correspond au début de l’activité, car cette modalité de calcul ne sera pas applicable.

Mode de l’article 40.3

Cette option est facultative pour de nombreuses entités, bien que certaines organisations soient obligées de l’utiliser.

Ceux qui décident d’opter pour cette option doivent déposer une déclaration de recensement au mois de février de l’année au cours de laquelle ils souhaitent l’appliquer.

Calcul du montant du modèle de paiements échelonnés 202 article 40.3

En général, pour les périodes d’imposition commençant en 2024, ce pourcentage est calculé en multipliant par 5/7 le taux d’imposition de l’entité, arrondi à l’unité inférieure.

- Entreprises soumises au taux général 25%: (5/7) × 25 = 17%.

- Petites entreprises 23%: le pourcentage pour le calcul du montant des acomptes est : (5/7) x 23 = 16%.

- Entreprises nouvellement créées 15 % : pour la première période d’imposition au cours de laquelle leur base imposable est positive et pour la suivante, le pourcentage pour le calcul des acomptes dans ces périodes est de 10 % (5/7 x 15).

Il est essentiel de connaître les conditions de cette option en raison de sa complexité.

Cette option est généralement choisie si vous savez déjà que votre chiffre d’affaires sera inférieur à celui de l’année précédente ou si votre chiffre d’affaires connaît des hauts et des bas tout au long de l’année.

Dépôt électronique du formulaire 202

Le dépôt électronique du formulaire 202 est devenu une exigence indispensable dans un environnement numérique.

Ce processus est effectué par le biais d’une plateforme spécifique fournie par l’Agence fiscale, qui facilite la gestion fiscale pour les entités qui doivent se conformer à leurs obligations fiscales.

Exigences techniques pour le dépôt

Les contribuables doivent se conformer à certaines exigences techniques pour pouvoir déposer efficacement le formulaire 202 par voie électronique.

Ces exigences sont détaillées ci-dessous :

Obtention du certificat électronique

Pour pouvoir déposer le formulaire 202 par voie électronique, il est nécessaire de disposer d’un certificat électronique.

Voir ce lien dans notre blog Qu’est-ce qu’un certificat électronique ?

Ce certificat garantit l’authenticité du déclarant et la confidentialité des informations transmises.

Il peut être obtenu auprès d’organismes certificateurs agréés et est indispensable pour accéder à la plateforme de l’Agence fiscale.

Vérification de la configuration du navigateur

Avant de commencer la présentation, il est essentiel de vérifier que les paramètres du navigateur sont appropriés.

Voici quelques éléments à prendre en compte :

- Passer à la dernière version du navigateur pour assurer la compatibilité.

- Ajustez la taille de la police et le zoom pour faciliter l’affichage du formulaire.

- Désactiver les bloqueurs de fenêtres pop-up qui peuvent interférer avec le chargement de la plateforme.

Procédure sur la plateforme de l’Agence des impôts

Une fois les conditions techniques remplies, vous pouvez procéder au dépôt du formulaire 202.

La procédure se déroule en plusieurs étapes :

- Accédez à la plateforme de l’Agence fiscale en utilisant le certificat électronique ou les identifiants Cl@ve.

- Accédez à la section correspondant au formulaire 202.

- Complétez le formulaire avec les informations requises, en veillant à ce que toutes les données soient correctes.

- Utilisez la fonction « Valider » avant de soumettre le formulaire, afin de détecter d’éventuelles erreurs ou avertissements qui pourraient survenir lors de la soumission.

- Une fois validé, procédez au dépôt du formulaire et obtenez le récépissé correspondant, qui comprendra le numéro de référence complet (NRC) le cas échéant.

Cette procédure doit être effectuée dans les délais impartis, car elle est essentielle pour respecter les obligations fiscales dans le cadre de la réglementation en vigueur.

Conseils pour réussir sa déclaration au titre du formulaire 202

Il est essentiel de remplir correctement le formulaire 202 pour éviter tout problème avec l’administration fiscale.

Vous trouverez ci-dessous une série de conseils qui faciliteront ce processus et garantiront que la déclaration est déposée de manière efficace.

Examen et validation des données saisies

Il est essentiel d’examiner attentivement toutes les informations avant de soumettre la déclaration.

La première étape consiste à utiliser la fonction « Aperçu » du formulaire.

Cela vous permet de détecter et de corriger d’éventuelles erreurs dans les données saisies.

- Confirmez que tous les champs obligatoires sont correctement remplis.

- Vérifiez que les chiffres, en particulier les montants financiers, sont exacts et correctement saisis.

- Faites attention aux dates et aux périodes sélectionnées pour éviter les divergences.

Il est très fréquent de confondre la déclaration d’impôt trimestrielle 3Q avec le paiement d’acomptes provisionnels 2P, qui est déposé au cours de la même période.

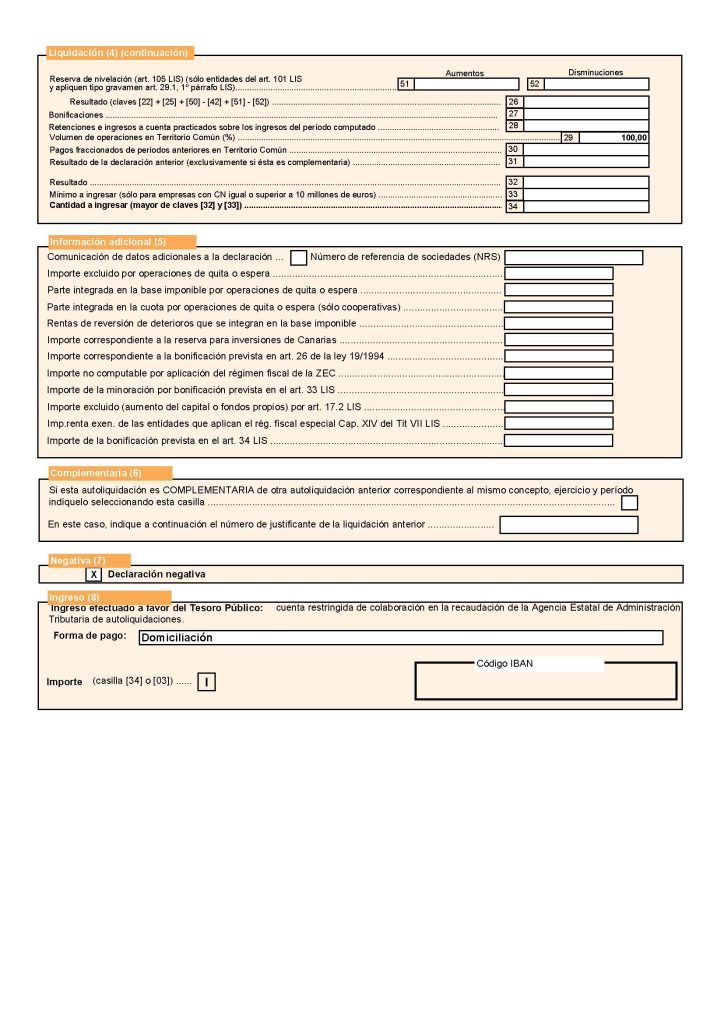

Enregistrement et génération du numéro de référence complet (NRC)

Si le résultat de la déclaration d’impôt est un prélèvement automatique et que vous n’avez pas opté pour le prélèvement automatique, il est indispensable d’obtenir le NRC.

Ce numéro est la preuve du paiement et est nécessaire pour toutes les procédures ultérieures liées à la déclaration d’impôts.

- Veillez à conserver tous les documents à l’appui de la déclaration et du CNR généré.

- Utilisez l’option « Enregistrer » du formulaire pour éviter de perdre des informations, même si la déclaration n’a pas été complétée à ce moment-là.

Résolution des problèmes courants et des questions informatiques

Un certain nombre de problèmes peuvent survenir au cours du dépôt de la déclaration.

Il est essentiel d’identifier et de résoudre ces problèmes le plus tôt possible afin de garantir que la déclaration soit effectuée avec succès.

- Si une erreur survient lors de la validation des données, vérifiez les messages d’avertissement fournis par la plateforme.

- Consultez la rubrique d’aide de l’Agence fiscale, où vous trouverez des solutions aux problèmes les plus courants lors de la déclaration électronique.

- Si le problème persiste, n’hésitez pas à demander l’aide d’un professionnel ou à contacter le support de la plateforme pour résoudre l’incident.

Importance et avantages du formulaire 202

L’utilisation correcte du formulaire 202 peut générer de nombreux avantages pour les entités qui sont tenues de le remplir.

Ces avantages ne sont pas seulement liés à la conformité fiscale, mais transforment également la gestion globale de l’entreprise.

Impact sur la gestion de l’impôt sur les sociétés

L’un des principaux avantages du modèle 202 est qu’il contribue à une gestion fiscale plus ordonnée et plus prévisible.

Les paiements échelonnés permettent aux entreprises de :

- d’éviter l’accumulation de dettes fiscales à la fin de l’année fiscale.

- Répartir la charge fiscale sur l’année, ce qui facilite la planification financière.

- Minimiser l’impact sur la trésorerie, puisque les paiements sont effectués sur des périodes plus courtes.

Ce système transforme la façon dont les entreprises gèrent leurs obligations fiscales, ce qui conduit à une relation plus proactive avec l’administration fiscale.

Le fait d’effectuer les paiements sur une base trimestrielle peut également contribuer à une évaluation positive par les organismes d’audit.

Amélioration de l’évaluation financière et des relations avec l’administration

Le dépôt correct et en temps voulu du modèle 202 permet aux entreprises de répondre aux attentes des autorités fiscales, ce qui a un impact direct sur l’évaluation financière.

Les améliorations suivantes sont ainsi obtenues :

- Réputation fiscale : le maintien d’une auto-évaluation correcte améliore l’image de l’entreprise aux yeux des autorités fiscales.

- Accès au financement : une bonne gestion fiscale peut être un facteur décisif pour l’obtention d’un financement, car les banques accordent de l’importance à la solvabilité et au respect des obligations fiscales.

- Instauration d’un climat de confiance : les entreprises qui se conforment régulièrement à leurs obligations fiscales ont tendance à entretenir de meilleures relations avec l’administration, ce qui renforce la confiance mutuelle.

Par conséquent, le modèle 202 n’est pas seulement une obligation fiscale, mais aussi un outil stratégique qui améliore la gestion efficace des entreprises et leurs relations avec l’environnement administratif.